货币之争风云再起:日元跨期套利,美国与日本央行的利率之争

全球目光聚焦于即将举行的杰克逊霍尔会议以及日本央行行长植田和男的货币政策信号。近期美元兑日元汇率的下跌,主要归因于美国经济数据疲软、市场对日本央行加息的担忧以及两国利率差异。如果利率差异继续缩小,日元可能进一步走强,美元兑日元汇率也将继续下跌。

本周晚些时候,所有目光将转向杰克逊霍尔,关注杰伊·鲍威尔关于货币政策路径的言论。与此同时,本周更重要的演讲可能来自日本央行行长植田和男,他将在鲍威尔发表讲话前数小时,远在5000多英里外的日本国会露面。

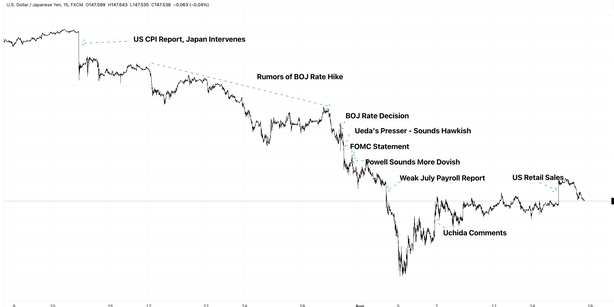

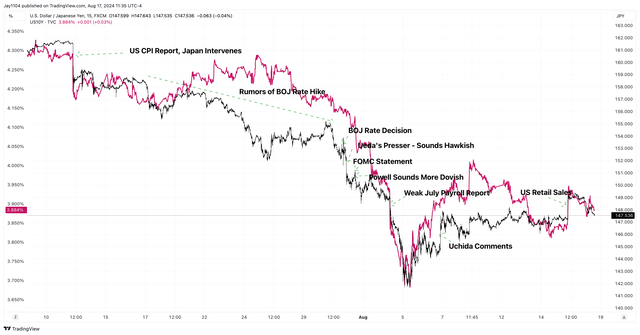

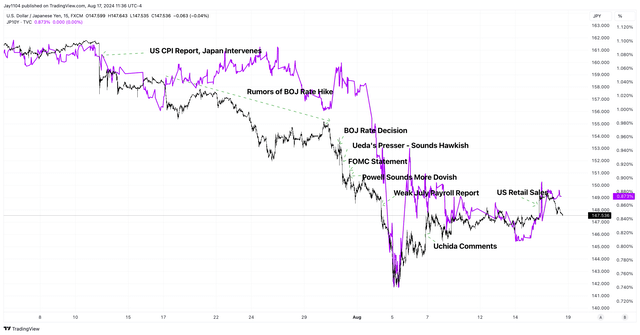

近期,日元和套利交易成为头条新闻,因为美元兑日元汇率大幅下跌,这表明美元相对于日元正在走弱。日元自7月11日低于预期的美国CPI报告后开始走强,随后日本政府干预外汇市场。随着市场对日本央行可能在7月政策决定中加息的担忧加剧,美元兑日元汇率继续下跌。

8月2日,美国就业数据疲软,导致美元兑日元汇率暴跌,全球风险资产随之下跌。唯一阻止美元兑日元汇率进一步下跌的因素是日本央行副行长内田的信号,他表示央行对进一步加息持谨慎态度,并暗示在市场波动期间不会加息。

植田和男被召至国会,讨论日本央行7月31日加息的决定及未来路径。关键在于他在此次会议上的表态,以及是否暗示未来仍可能加息。一般来说,这是市场的普遍看法,但一些人怀疑近期市场波动是否会使他改变一些立场。

展开全文

更复杂的是,首相岸田文雄决定不寻求连任,市场担心填补空缺的政治人物可能更支持日元,这意味着美元兑日元汇率可能进一步走低。

尽管大多数关注点集中在日本央行的加息决定上,但我们不能忘记这一切始于7月中旬的美国CPI疲软,并在8月初的美国就业报告后变得更加令人担忧。

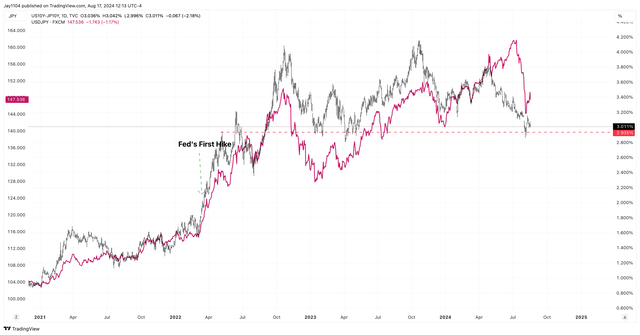

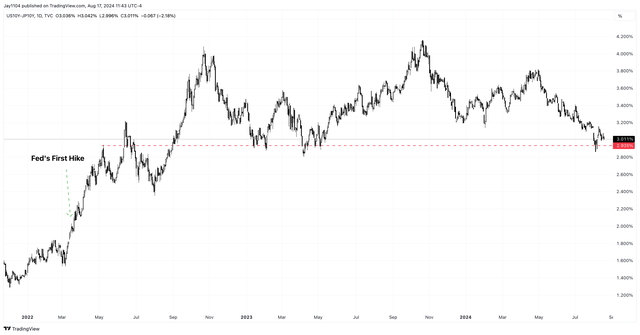

似乎美国经济数据疲软和美联储潜在的政策路径起到了关键作用,而日本央行的行动相对次要。美元兑日元汇率与美国10年期国债利率在整个快速下跌过程中保持一致。日本央行的加息决定是否是日元走强的部分原因?当然,但从美国10年期利率的变动来看,美国数据可能扮演了更重要的角色。

由于美国和日本利率之间的差异在整个期间一直在缩小,日元的走强很可能是由于这种利率差异的缩小。

自2022年3月美联储首次加息以来,美元兑日元汇率和两国利率差异的游戏一直在进行。自那时起,美元兑日元汇率和美国与日本利率之间的差异一直紧密相连。现在,随着美联储可能进入降息周期,而日本央行仍在加息,这些差异可能进一步缩小。

美国10年期利率减去10年期日本国债利率的技术支撑点似乎在2.9%的利率差异水平。如果差异跌破这一支撑水平,可能导致利率差异进一步缩小,从而进一步强化日元,推动美元兑日元汇率进一步下跌。

然而,这是一把双刃剑。市场目前需要的是一个听起来更鸽派的植田和男和一个更鹰派的鲍威尔,这可能使美元兑日元汇率上升,因为利率差异可能会扩大。

因为,就目前而言,随着通胀继续降温,劳动力市场疲软,美联储准备降息,而日本央行加息,日元可能会随着时间的推移进一步走强,这对一般风险资产来说并不是好消息,因为套利交易仍在解开。#搜狐号创作挑战赛#

评论